Pożyczka pod zastaw nieruchomości to rozwiązanie dla osób, które znalazły się w trudnej sytuacji finansowej i potrzebują szybkiego dostępu do gotówki. Szczególnie przydatna może okazać się w przypadku osób, które ze względu na swoją historię kredytową lub zadłużenie nie mogą skorzystać ze standardowych produktów bankowych. W takiej sytuacji posiadana nieruchomość staje się zabezpieczeniem, które umożliwia otrzymanie znaczącej kwoty, niezależnie od dotychczasowej historii kredytowej czy obecnych zobowiązań.

Zabezpieczeniem pożyczki może być dom, mieszkanie, działka lub lokal użytkowy – zarówno z księgą wieczystą jak i spółdzielczym prawem własności. Procedura uzyskania takiej pożyczki różni się od standardowego kredytu bankowego. Pożyczkodawca nie sprawdza zdolności kredytowej ani historii w BIK, skupia się głównie na wartości nieruchomości, która stanowi zabezpieczenie. Kwota możliwa do uzyskania zależy od wyceny nieruchomości i zazwyczaj wynosi od 30% do 70% jej wartości. Okres spłaty jest elastyczny i może być dostosowany do indywidualnych możliwości – od kilku miesięcy nawet do kilku lat.

Pożyczka pod zastaw nieruchomości – co to jest?

Pożyczka pod zastaw nieruchomości to rozwiązanie finansowe, w którym kredytobiorca otrzymuje środki pieniężne, oferując jako zabezpieczenie swoją nieruchomość. Bank lub instytucja finansowa ustanawia hipotekę na nieruchomości, co daje im prawo do przejęcia własności w przypadku zaprzestania spłaty zobowiązania. Jest to forma finansowania, która umożliwia pozyskanie znaczących kwot pieniężnych, często wykorzystywanych na różnorodne cele – od inwestycji po konsolidację zadłużenia. W przeciwieństwie do kredytu hipotecznego, środki nie muszą być przeznaczone na cel mieszkaniowy.

Dla kogo jest pożyczka pod zastaw nieruchomości?

- Właściciele firm potrzebujący kapitału na rozwój działalności gospodarczej lub przeprowadzenie dużych inwestycji. Przedsiębiorcy mogą wykorzystać te środki na zakup sprzętu, rozbudowę infrastruktury czy zwiększenie zatrudnienia.

- Osoby prywatne planujące większe wydatki, takie jak remont domu, zakup samochodu czy sfinansowanie edukacji dzieci. Ta forma finansowania pozwala na realizację kosztownych planów przy jednoczesnym rozłożeniu spłaty na dłuższy okres.

- Dłużnicy szukający możliwości konsolidacji swoich zobowiązań finansowych w jedno, często z niższą ratą miesięczną. Pozwala to na uporządkowanie finansów i zmniejszenie miesięcznego obciążenia budżetu.

Jakie są rodzaje pożyczek pod zastaw nieruchomości?

W sektorze pozabankowym pożyczka pod zastaw nieruchomości charakteryzuje się szybszym procesem przyznawania środków i mniej rygorystycznym podejściem do weryfikacji zdolności kredytowej klienta. Firma pożyczkowa skupia się głównie na wartości zabezpieczenia, czyli nieruchomości. Proces decyzyjny trwa od kilku dni do 2 tygodni. Do uzyskania pożyczki nie jest wymagane zaświadczenie o dochodach, a negatywna historia kredytowa nie dyskwalifikuje klienta. Oprocentowanie jest wyższe niż w bankach, a okres spłaty krótszy – do kilku lat. Kwota pożyczki stanowi zwykle od 25% do 60% wartości nieruchomości.

Kredyt bankowy pod zastaw nieruchomości podlega znacznie bardziej restrykcyjnym procedurom. Bank dokładnie analizuje zdolność kredytową wnioskodawcy, wymaga udokumentowania dochodów oraz pozytywnej historii kredytowej. Proces decyzyjny jest dłuższy i może trwać od 3 do 6 tygodni. Bank oferuje niższe oprocentowanie, ale stawia wyższe wymagania formalne. Klient musi dostarczyć szereg dokumentów, w tym zaświadczenia o zarobkach, deklaracje podatkowe czy wyciągi z kont. Kwota kredytu może sięgać nawet 80% wartości nieruchomości, a okres spłaty jest dłuższy – nawet do 20-30 lat.

W obu przypadkach podstawą jest ustanowienie hipoteki na nieruchomości, która stanowi zabezpieczenie. Różnice dotyczą głównie szybkości procesu, wymagań formalnych, wysokości oprocentowania oraz okresu spłaty. Wybór między pożyczką pozabankową a kredytem bankowym zależy od indywidualnej sytuacji klienta, jego możliwości spełnienia wymogów formalnych oraz pilności potrzeby finansowej.

Ile można pożyczyć w ramach pożyczki pod zastaw nieruchomości?

Wysokość pożyczki pozabankowej pod zastaw nieruchomości jest uzależniona od wartości nieruchomości stanowiącej zabezpieczenie. Firmy pożyczkowe oferują finansowanie w przedziale od 25% do 60% wartości nieruchomości. Przed udzieleniem pożyczki przeprowadzana jest wycena przez rzeczoznawcę majątkowego, który określa aktualną wartość rynkową zabezpieczenia. W praktyce oznacza to możliwość otrzymania pożyczki w kwocie od kilkudziesięciu tysięcy do kilkuset tysięcy złotych. Na ostateczną kwotę wpływa stan techniczny nieruchomości, jej lokalizacja oraz płynność na lokalnym rynku nieruchomości. Okres spłaty jest znacznie krótszy niż w przypadku kredytów bankowych i wynosi przeważnie od 6 miesięcy do 3-5 lat. Krótszy okres spłaty przekłada się na wyższe miesięczne raty, co wymaga dokładnej analizy możliwości finansowych pożyczkobiorcy.

Jakie są warunki otrzymania pożyczki pod zastaw nieruchomości?

- Posiadanie nieruchomości na prawie własności lub współwłasności potwierdzone aktem notarialnym lub wypisem z księgi wieczystej. W przypadku współwłasności wymagana jest zgoda wszystkich współwłaścicieli na ustanowienie zabezpieczenia.

- Nieruchomość musi mieć uregulowany stan prawny – oznacza to brak obciążeń hipotecznych, zajęć komorniczych czy innych zobowiązań prawnych. Księga wieczysta powinna być “czysta”, bez wpisów o roszczeniach osób trzecich.

- Wiek pożyczkobiorcy – większość firm wymaga ukończenia 18 lat, górna granica wieku często sięga 70-75 lat w momencie spłaty ostatniej raty. Ograniczenie wiekowe wynika z konieczności zabezpieczenia interesów pożyczkodawcy.

- Przedstawienie dokumentacji technicznej nieruchomości, w tym rzutów, planów czy dokumentacji fotograficznej. Firma pożyczkowa przeprowadza własną wycenę przez rzeczoznawcę majątkowego.

Czy obecność w rejestrach dłużników BIK/BIG i KRD wpływa na decyzję otrzymania pożyczki?

Firmy pożyczkowe oferujące pożyczki pod zastaw nieruchomości podchodzą do negatywnych wpisów w rejestrach dłużników znacznie bardziej liberalnie niż banki. Podstawowym zabezpieczeniem jest sama nieruchomość, dlatego historia kredytowa schodzi na dalszy plan. Negatywne wpisy w BIK, BIG czy KRD nie przekreślają szans na otrzymanie pożyczki.

Kluczowe znaczenie ma wartość i stan prawny nieruchomości oferowanej jako zabezpieczenie. Pożyczkodawcy akceptują klientów z aktywnym zadłużeniem, zaległościami w spłacie innych zobowiązań czy negatywną historią kredytową. Część firm w ogóle nie sprawdza baz dłużników, opierając decyzję wyłącznie na wartości zabezpieczenia.

Jest to istotna różnica w porównaniu do banków, gdzie negatywna historia kredytowa praktycznie eliminuje szanse na otrzymanie finansowania. Firmy pożyczkowe wypełniają tę lukę na rynku, oferując rozwiązanie osobom wykluczonym z systemu bankowego. Trzeba jednak pamiętać, że ta większa dostępność wiąże się z wyższym kosztem pożyczki i krótszym okresem spłaty.

Jak złożyć wniosek o pożyczkę pod zastaw nieruchomości w Eurocent?

- Przejdź do formularza wniosku o pożyczkę Eurocent, gdzie musisz określić potrzebną kwotę oraz dogodny dla Ciebie okres spłaty. Te wstępne parametry pomogą w dopasowaniu odpowiedniej oferty.

- Uzupełnij dane w formularzu kontaktowym podając swoje imię, nazwisko, numer telefonu oraz e-mail. W kolejnym kroku wprowadź podstawowe informacje o nieruchomości – jej rodzaj (mieszkanie, dom, działka), lokalizację, metraż oraz przewidywaną wartość rynkową.

- Po otrzymaniu zgłoszenia ekspert Eurocent skontaktuje się z Tobą telefonicznie w celu weryfikacji podanych informacji oraz poprosi o przesłanie skanów dokumentów potwierdzających własność nieruchomości (akt notarialny, wypis z księgi wieczystej).

- Na bazie dostarczonych dokumentów oraz parametrów pożyczki, otrzymasz konkretną propozycję od jednej z firm współpracujących z Eurocent. Przedstawione warunki będą zawierać szczegółowe informacje o kosztach, ratach i zabezpieczeniu.

- W przypadku akceptacji warunków, zostaniesz skierowany do wypełnienia właściwego wniosku u wybranego pożyczkodawcy. Na tym etapie konieczne będzie uzupełnienie bardziej szczegółowych informacji zgodnie z wymogami danej firmy.

- Finalizacja procesu następuje po pozytywnej decyzji pożyczkodawcy. Środki trafiają na wskazane konto bankowe zgodnie z procedurami firmy udzielającej pożyczki, co następuje błyskawicznie po dopełnieniu wszystkich formalności.

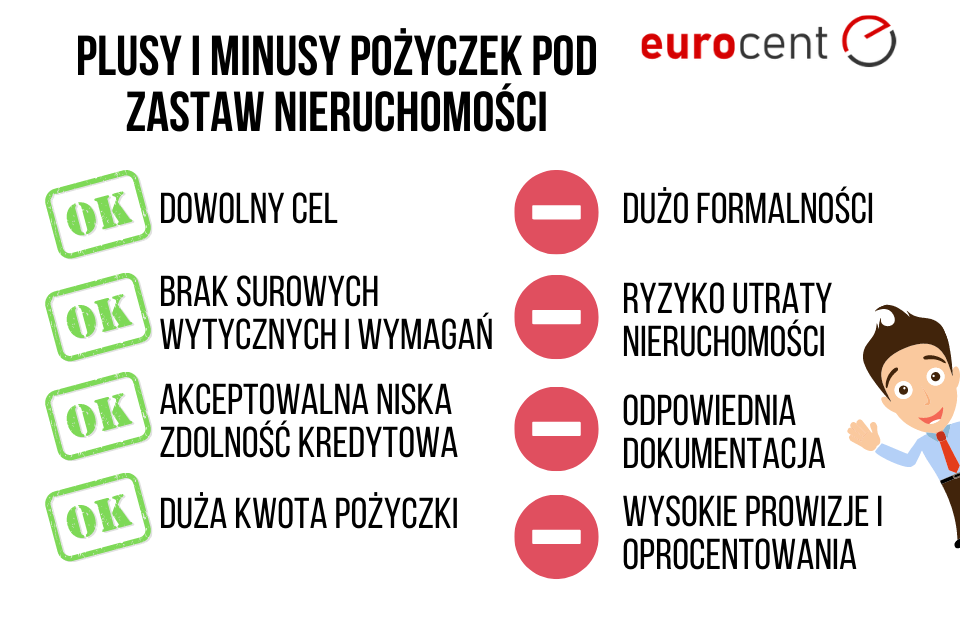

Jakie są wady pożyczki pod zastaw nieruchomości?

- Realne ryzyko utraty domu lub mieszkania przy problemach ze spłatą – pożyczkodawca ma prawo przejąć i sprzedać nieruchomość w celu odzyskania pożyczonych środków.

- Znacznie wyższe koszty całkowite w porównaniu do kredytów bankowych – wysokie oprocentowanie, prowizje oraz dodatkowe opłaty związane z wyceną i obsługą prawną.

- Konieczność poniesienia wysokich kosztów początkowych – opłat za wycenę nieruchomości przez rzeczoznawcę oraz kosztów notarialnych, jeszcze przed otrzymaniem środków.

- Krótki okres spłaty skutkujący wysokimi ratami miesięcznymi, które mogą znacząco obciążyć budżet domowy i zwiększyć ryzyko problemów ze spłatą.

- Konieczność posiadania nieruchomości z uregulowanym stanem prawnym, bez obciążeń i wpisów w księdze wieczystej, co ogranicza dostępność tej formy finansowania.

Alternatywa dla pożyczki pod zastaw nieruchomości

Pożyczka z poręczycielem stanowi rozwiązanie, w którym dodatkowa osoba zobowiązuje się do spłaty zadłużenia w przypadku problemów finansowych pożyczkobiorcy. Ten rodzaj zabezpieczenia pozwala uniknąć ryzyka utraty własnej nieruchomości. Poręczyciel musi posiadać odpowiednią zdolność kredytową i stałe źródło dochodu. Kwoty pożyczek z poręczycielem są jednak znacznie niższe niż w przypadku zabezpieczenia hipotecznego.

Pożyczka pod zastaw samochodu to opcja dla osób posiadających pojazd na własność. Proces jest szybszy i prostszy niż w przypadku zabezpieczenia na nieruchomości, ale kwoty pożyczek są zdecydowanie niższe – zwykle do 50% wartości pojazdu. Samochód musi być względnie nowy (nie starszy niż 10-12 lat) i w dobrym stanie technicznym. Zaletą jest zachowanie możliwości korzystania z pojazdu w trakcie spłaty pożyczki, pod warunkiem terminowego regulowania zobowiązań.

Oba rozwiązania alternatywne charakteryzują się mniejszą dostępną kwotą pożyczki, ale jednocześnie niższym ryzykiem dla majątku pożyczkobiorcy. W przypadku pożyczki pod zastaw auta, utrata zabezpieczenia nie jest tak dotkliwa jak w przypadku nieruchomości. Z kolei pożyczka z poręczycielem rozkłada odpowiedzialność za zobowiązanie na dwie osoby, co może ułatwić jego spłatę.

O czym należy pamiętać decydując się na pożyczkę pod zastaw nieruchomości?

Kluczowym aspektem przed podpisaniem umowy pożyczki pod zastaw nieruchomości jest dokładna analiza całkowitych kosztów zobowiązania. Poza oprocentowaniem nominalnym, istotne są wszelkie dodatkowe opłaty, prowizje oraz koszty ustanowienia zabezpieczenia. Rzeczywista roczna stopa oprocentowania (RRSO) powinna być głównym wskaźnikiem przy porównywaniu ofert różnych pożyczkodawców.

Przed podpisaniem umowy konieczna jest szczegółowa analiza jej zapisów, szczególnie dotyczących konsekwencji braku spłaty i procedury przejęcia nieruchomości. Warto skonsultować umowę z prawnikiem, który zwróci uwagę na potencjalnie niekorzystne klauzule. Istotne jest też sprawdzenie wiarygodności pożyczkodawcy – jego historii działalności, opinii klientów oraz statusu prawnego firmy.

Fundamentalne znaczenie ma realna ocena własnych możliwości finansowych i zdolności do terminowej spłaty rat. Miesięczna rata nie powinna przekraczać 30-40% regularnych dochodów, by zachować bezpieczny margines finansowy na nieprzewidziane wydatki.