Jeśli borykamy się w życiu z problemami natury finansowej, może to być związane z brakiem pracy. Bezrobocie to duży problem, który sprawia, że nie posiadamy często funduszy na opłacenie podstawowych rachunków. Na szczęście, w chwili obecnej istnieje doskonałe rozwiązanie skierowane do wszystkich osób bezrobotnych. Chodzi tutaj o pożyczki dla bezrobotnych. W poniższym artykule dokładnie tłumaczymy, czym jest pożyczka dla bezrobotnych oraz jak ją uzyskać. Zapraszamy serdecznie do wnikliwej lektury!

Dla kogo dokładnie jest pożyczka dla bezrobotnych?

Uzyskanie pożyczki dla bezrobotnych online możliwe jest dla każdej osoby, która nie wykonuje żadnej pracy zarobkowej i może wykazać jakieś inne źródło dochodu, które pozwala jej na spłatę zobowiązania.

Może to być, m.in.:

- wynajem mieszkania, stypendium, darowizna, alimenty, zasiłki, oszczędności na lokacie, zyski z inwestycji, itp.,

- dochody z pracy za granicą, których nie możemy udokumentować,

- dochody z pracy sezonowej,

- zyski z działalności rolniczej.

Pożyczki pozabankowe bez wskazania stałych dochodów, są praktycznie niemożliwe. Otrzymanie pożyczki bez zaświadczeń wymaga wskazania, chociażby ogólnej informacji nt. źródła utrzymania.

Pożyczki dla bezrobotnych przez internet

Tego typu produkty finansowe to tzw. pożyczki pozabankowe, które udzielane są najczęściej w formie chwilówek. Zazwyczaj kwota pożyczki sięga kilku tysięcy złotych, choć może się zdarzyć, że w przypadku pożyczki ratalnej uda nam się pozyskać nawet kilkanaście tysięcy złotych.

O ile spłacimy finansowanie w terminie, jego koszt nie będzie wysoki. Zmienia się to jednak całkowicie, gdy opóźniamy się ze spłatą zadłużenia. Wtedy to musimy liczyć się z wysokim oprocentowaniem i naliczaniem odsetek karnych za każdy dzień zwłoki. Pożyczki-chwilówki otrzymamy w 100% online bez konieczności wychodzenia z domu.

Czy osoba bezrobotna może starać się o kredyt?

Nie. W przypadku bezrobotnych pożyczka w instytucji pozabankowej jest jedynym rozwiązaniem. Przed uzyskaniem kredytu banki każdorazowo sprawdzają klientów w BIKu, przywiązując dużą wagę do ich oceny zdolności kredytowej oraz historii kredytowej.

Oznacza to, że jeśli jesteśmy bezrobotni, to możemy liczyć jedynie na pomoc firm pożyczkowych, które nie weryfikują swoich klientów w bazach dłużników, ani nie przywiązują dużego znaczenia do zdolności kredytowej.

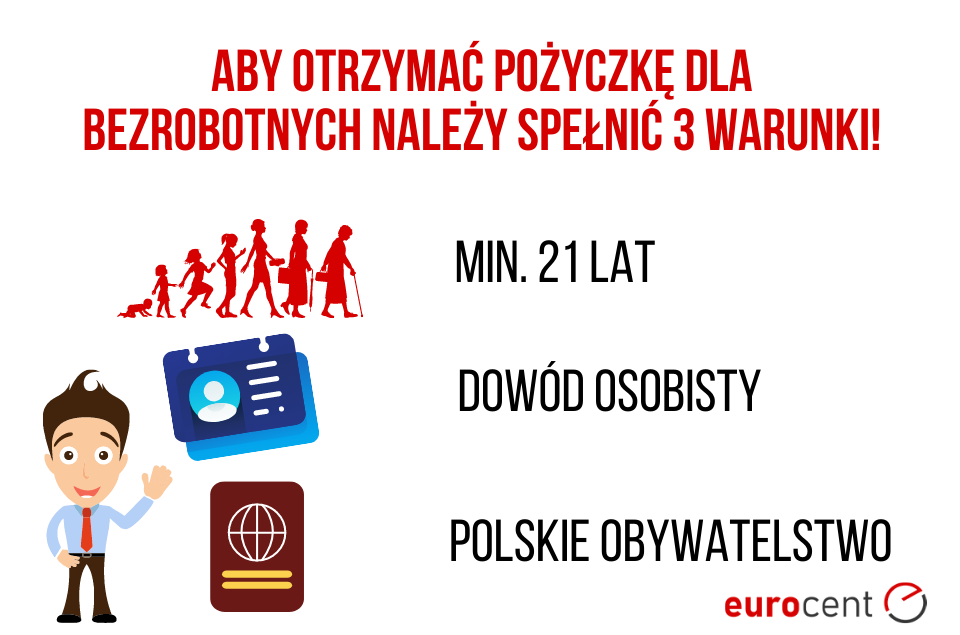

Warunki udzielenia pożyczki dla osoby bezrobotnej

- Ważny dowód osobisty,

- Konto bankowe w polskim banku,

- Polskie obywatelstwo i adres zamieszkania na terenie kraju,

- Aktualny numer telefonu oraz adres e-mail.

Gdy spełniamy powyższe wymogi, możemy złożyć wniosek o pożyczkę na stronie internetowej wybranej przez nas firmy pozabankowej.

Jeśli pomimo spełnienia warunków, mamy kłopoty z otrzymaniem dodatkowych środków, innym rozwiązaniem mogą być, tzw. pożyczki prywatne. W ich jednak przypadku warto przyjrzeć się wiarygodności osoby, która chce udzielić Ci finansowania.

Nigdy nie zawierajmy weksla in blanco, gdy nie ma on deklaracji wekslowej!

Pożyczki na dowód bez zaświadczeń dla bezrobotnych

Jeśli dotyka nas bezrobocie, to jednocześnie czekają nas również spore problemy finansowe. Dodatkowo mogą nas spotkać nagłe wydatki, wówczas jedyną deską ratunku okazuje się wzięcie pożyczki na dowód bez zaświadczeń dla bezrobotnych. Nie jest to jednak takie proste w przypadku osób nieposiadających zatrudnienia. Należy wiedzieć o tym, że tacy klienci bez pracy nie mają co liczyć na kredyt bankowy – ta opcja odpada na samym początku.

Inaczej jest jednak w przypadku instytucji pozabankowych, które zajmują się udzielaniem chwilówek oraz pożyczek. One również określiły pakiet wymagań do tego, by móc uzyskać pożyczki dla zadłużonych bez zdolności kredytowej online, jednak są one mniej rygorystyczne. Instytucje pozabankowe w większości nie wymagają od klientów dostarczania zaświadczeń o dochodach. W zupełności wystarczy złożenie pisemnego oświadczenia odnośnie wysokości osiąganych przychodów. Nie oznacza to jednak, że wolno nam kłamać. Jeśli pożyczkodawca będzie miał jakiekolwiek wątpliwości co do złożonego oświadczenia ws. osiąganych przychodów, może zażądać od nas dostarczenia dodatkowych dokumentów.

Pożyczka dla zadłużonych bezrobotnych na raty

Kogo firmy pożyczkowe uznają za osoby bezrobotne? Są to wszystkie osoby bez stałego zatrudnienia i stałego źródła dochodów. To kryterium dyskwalifikuje bezrobotnych, jeśli chcą uzyskać kredyt w banku. Poniżej opisujemy warunki, jakie należy spełnić, aby uzyskać pożyczkę dla zadłużonych bezrobotnych na raty. Przede wszystkim dla osób, które są w trakcie szukania pracy i będą w stanie spłacić pożyczkę w kilku ratach.

Przeczytaj również:

Pierwsza pożyczka za darmo

Nowość! Pożyczka do domu klienta bez baz!

Gdzie dostępna jest pożyczka dla bezrobotnych od 18 lat?

Oferty pożyczki pozabankowej nie zawsze dostępne są dla osób w przedziale 18-20 lat. To dlatego, że młodzi klienci zwykle nie mają jeszcze stałego źródła dochodu. Nie mają też odpowiedniej zdolności kredytowej oraz zbudowanej historii kredytowej.

Mogą jednak ubiegać się o pożyczki-chwilówki tam, gdzie pożyczkodawca:

- nie wyznaczył konkretnej dolnej granicy wieku lub przyjął pełnoletność,

- akceptuje dochód z innych źródeł niż praca na etacie, np. stypendium, świadczenia socjalne,

- zapewnia indywidualne podejście do klienta.

W takim przypadku, aby dostać pożyczkę, warto wnioskować o niewielką kwotę. Pożyczenie dużej sumy pieniędzy przez młodą osobę bywa ryzykowne, szczególnie w kontekście budowania historii kredytowej. Atrakcyjne oferty pożyczek oferuje nasz ranking chwilówek.

Darmowa pożyczka dla bezrobotnych z urzędu pracy

Osoby bezrobotne, posiadające taki status w urzędzie pracy, mogą ubiegać się o tzw. darmowe chwilówki. Są one skierowane do nowych klientów w ramach promocji pierwszej pożyczki. Podstawowym jej warunkiem jest terminowy zwrot pożyczonych środków. Np. Pożyczając 3000 zł, należy taką samą kwotę pożyczki zwrócić w wyznaczonym terminie. Sam całkowity koszt pożyczki wynosi zatem 3 000 zł (Rzeczywista Roczna Stopa Oprocentowania 0%). Czasem możliwe jest zaciągnięcie zobowiązania nawet na 6000 zł na 65 dni. Okres spłaty może wynieść 65 dni.

Do 2019 roku alternatywą były nieoprocentowane pożyczki szkoleniowe udzielane przez powiatowe urzędy pracy (starostę) z Funduszu Pracy. Służyły one sfinansowaniu kosztów szkolenia osoby bezrobotnej i poszukującej pracy. W efekcie miały zwiększyć szansę na podjęcie zatrudnienia bądź uruchomienia własnej działalności gospodarczej. Ubieganie się o nie jest niemożliwe od momentu wejścia w życie Ustawy z dnia 26 kwietnia 2019 roku o zmianie ustawy o promocji zatrudnienia i instytucjach rynku pracy.1

1 http://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20140000631