Każdy, kto wkracza w dorosłość, jest obarczony poniesieniem kosztów związanych z usamodzielnieniem się, opuszczeniem rodzinnego domu czy edukacją na wyższych szczeblach. Nie każdy też może liczyć na wsparcie rodziców i stabilne zatrudnienie z umową o pracę. Ciężko więc uzyskać kredyt w banku, a kredyt hipoteczny jest całkowicie poza zasięgiem ręki. Czy młodzi mają szansę na pożyczki od 18 lat w 15 minut?

Pożyczki od 18 lat – gdzie ich szukać?

Firmy pożyczkowe wychodząc naprzeciw oczekiwaniom swoich klientów, posiadają w ofercie tzw. pożyczki dla młodych. To główna grupa docelowa firm z rynku pozabankowego. Młodzi mają dostęp o internetu, powszechnie korzystają z niego, posiadają telefon komórkowy oraz aktywnie korzystają z elektronicznej bankowości, a wszystko to jest niezbędne, by wnioskować o pożyczki pozabankowe. Są one dostępne właśnie online.

Oczywiście nie każda firma pożyczkowa chce dotrzeć ze swoją ofertą do najmłodszych klientów. Taka polityka części pożyczkodawców podyktowana jest dużym ryzykiem związanym z pożyczeniem pieniędzy. Młody człowiek nie ma tak naprawdę zdolności kredytowej i żadnej historii kredytowej. Z tego powodu pożyczka od 18 lat znajduje się w ofercie tylko kilku firm pożyczkowych. Pozostali pożyczkodawcy mają ograniczenia wiekowe i udzielają pożyczek osobom, które ukończyły 20-22 rok życia.

Pożyczkodawcy, którzy oferują pożyczki od 18 lat, to :

Cashtero | 61 - 90 dni Okres spłaty | 100 - 10 000 zł Kwota | 87 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | |

taRata pożyczka online | 3 - 120 miesięcy Okres spłaty | 100 - 150 000 zł Kwota | 82 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | |

Rata Pro | 3 - 48 miesięcy Okres spłaty | 1 000 - 60 000 zł Kwota | 74 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | |

Broker Kredytowy Comperia | 10 - 84 miesięcy Okres spłaty | 1 000 - 100 000 zł Kwota | 89 % ? Przyznawalność kredytu liczona jest na podstawie liczby kredytów udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | |

1 miesiąc Okres spłaty | 100 - 10 000 zł Kwota | 91 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | ||

1 - 31 dni Okres spłaty | 500 - 3 000 zł Kwota | 69 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | ||

7 - 61 dni ? 30 dni

61 dni

2 raty Okres spłaty | 300 - 5 000 zł Kwota | 76 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | ||

Provident Samoobsługowa „Dla Ciebie” | 12 - 48 miesięcy Okres spłaty | 1 000 - 30 000 zł Kwota | 89 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | |

1 miesiąc Okres spłaty | 300 - 15 000 zł Kwota | 85 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | ||

61 - 90 dni Okres spłaty | 50 - 2 000 zł Kwota | 80 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | ||

1 - 96 miesięcy Okres spłaty | 100 - 60 000 zł Kwota | 79 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | ||

1 miesiąc Okres spłaty | 300 - 15 000 zł Kwota | 89 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | ||

Pożyczka Ratalna i biznesowa Ekassa | 1 - 48 miesięcy Okres spłaty | 1 000 - 30 000 zł Kwota | 58 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | |

3 - 120 miesięcy Okres spłaty | 500 - 150 000 zł Kwota | 80 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | ||

1 - 4 miesięcy Okres spłaty | 200 - 5 000 zł Kwota | 78 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | ||

Pożyczka online - Hajsonline | 1 - 36 miesięcy Okres spłaty | 100 - 10 000 zł Kwota | 75 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | |

15 - 60 dni Okres spłaty | 100 - 5 000 zł Kwota | 70 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | ||

Funeda | 1 - 120 miesięcy Okres spłaty | 100 - 100 000 zł Kwota | 90 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | |

1 miesiąc Okres spłaty | 500 - 5 000 zł Kwota | 62 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | ||

61 dni Okres spłaty | 500 - 6 000 zł Kwota | 74 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | ||

Pośrednik Pożyczkowy Cashspace | 15 - 60 dni Okres spłaty | 100 - 5 000 zł Kwota | 70 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | |

Avinto | 1 miesiąc Okres spłaty | 500 - 10 000 zł ? do 5000 zł dla nowego klienta Kwota | 52 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | |

Pośrednik Pożyczkowy Pieniądze-Pożyczka | 61 - 90 dni Okres spłaty | 100 - 10 000 zł Kwota | 40 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | |

Wonga Pożyczka Ratalna | 3 - 48 miesięcy Okres spłaty | 500 - 20 000 zł ? Pożyczka na czek GIRO do 10 000 zł Kwota | 75 % ? Przyznawalność pożyczki liczona jest na podstawie liczby pożyczek udzielonych w ostatnich trzech miesiącach. Przyznawalność | » SPRAWDŹ « | |

3 - 48 miesięcy Okres spłaty | 2 000 - 20 000 zł Kwota | 77 % Przyznawalność | » SPRAWDŹ « |

Pożyczki od 18 lat bez zaświadczeń o dochodach

Szybkie pożyczki od 18 lat bez zaświadczeń to produkty, które otrzymasz bez zbędnych formalności i bez dostarczania dodatkowych dokumentów. Wystarczy, że będziesz mieć:

- ważny dowód osobisty,

- polskie obywatelstwo i zameldowanie na terenie kraju,

- aktualne konto bankowe, numer telefonu oraz adres e-mail,

- zdolność kredytową,

- regularne dochody.

W trakcie zaciągania pożyczki musisz złożyć jedynie oświadczenie nt. wysokości uzyskiwanych dochodów i ich źródła. Inne dokumenty nie będą Ci potrzebne.

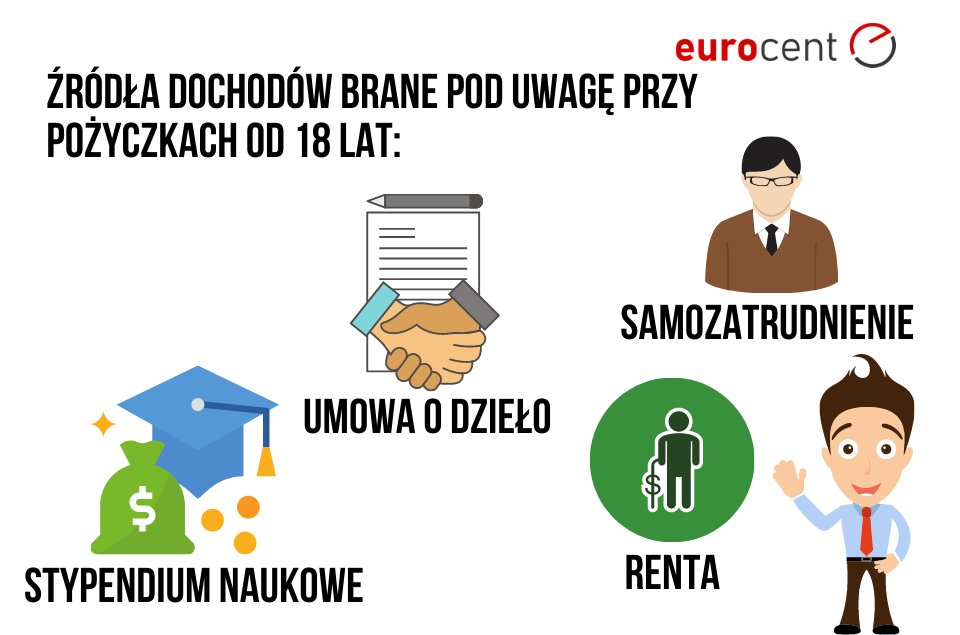

Warunki otrzymania pożyczki od 18 lat?

Wymagania ze strony firm pożyczkowych nie są tak restrykcyjne, jak ze strony banków. Jako źródło dochodów młodego człowieka biorą pod uwagę, m.in.:

- stypendium naukowe,

- umowę o dzieło,

- samozatrudnienie,

- rentę albo inne źródła.

Poprzez serwisy pożyczkowe udzielane są pożyczki bez dochodów z tytułu zatrudnienia na umowę o pracę na czas nieokreślony. Faktem jest, że ten rodzaj umowy dla młodych nadal jest rzadkością i instytucje pożyczkowe doskonale to rozumieją.

Co więcej, nie będą wymagały od młodego człowieka poświadczenia od pracodawcy o zatrudnieniu i zaświadczenia o dochodach. Mogą tego zażądać dopiero wtedy, gdy pojawią się kłopoty ze spłatą zobowiązania. Pożyczkodawca może wówczas nabrać podejrzeń co do prawdziwości złożonego wniosku online.

Jak szybko można otrzymać gotówkę?

Pieniądze z pożyczki możesz otrzymać nawet tego samego dnia, w którym składałeś wniosek. Jest to jednak zależne od banku, w którym posiadasz rachunek bankowy.

Dlatego, jeśli chcesz, aby otrzymanie pożyczki było możliwe jeszcze w tym samym dniu, sprawdź na stronie pożyczkodawcy banki, w których posiada konta. Jeśli wśród nich znajduje się Twoja instytucja, to przelew dostaniesz nawet w ciągu kilku minut od akceptacji wniosku.

Jak przebiega weryfikacja?

Starając się o chwilówkę, każda z firm pozabankowych wymagać będzie od Ciebie zweryfikowania Twojej tożsamości. Instytucje bronią się w ten sposób przed oszustwami i wyłudzaniem pieniędzy na skradzioną tożsamość. Dlatego, pomimo że oferują elastyczne warunki oraz minimum formalności, zawsze starają się zachować podstawowe środki bezpieczeństwa.

Istnieją różne metody weryfikacji:

- przelew weryfikacyjny w wysokości 1 gr/1 zł,

- obsługa domowa,

- aplikacje: Instantor, KontoConnect.

W przypadku pożyczki z obsługą domową, pożyczkodawcy dopuszczają możliwość ubiegania się o dodatkową gotówkę bez konieczności posiadania konta osobistego. Jest to zatem oferta dla młodych, którzy jeszcze nie zdążyli założyć rachunku lub na razie nie planują tego robić.

Tymczasem weryfikacja danych poprzez aplikację (usługę zewnętrzną) typu KontoConnect czy Instantor pozwala na uniknięcie zlecania przelewu osobom, które posiadają już konto osobiste i korzystają z niego w systemie bankowości internetowej. Wystarczy, że w czasie wypełniania wniosku zalogujesz się do swojej bankowości za pomocą jednej z powyższych usług.

Czy pożyczkodawcy sprawdzają bazy, udzielając pożyczek dla młodych?

Tak. Jednak niewielki dług nie musi być wcale przeszkodą do uzyskania chwilówki. Jeśli będzie on nieco większy, poczekaj i napraw swoją sytuację finansową. Dopiero wtedy staraj się o otrzymanie pożyczki.

Firmy, w których ofercie widnieje pożyczka od 18 lat, zawsze sprawdzają wiarygodność finansową swoich klientów, poprzez analizę ich zdolności kredytowej. Celem tego jest ograniczenie ryzyka oraz zapobieganie zadłużaniu się konsumentów. Nie sprawdzają natomiast wszystkich rejestrów. Najłatwiej dostaniesz pożyczki od 18 lat bez BIK. Na rynku odnajdziesz tego typu oferty, więc i Twoje szanse na to, by otrzymać finansowanie, są spore.

Brak zobowiązań finansowych w przeszłości również bywa dużą przeszkodą do udowodnienia swojej rzetelności względem pożyczkodawcy. W takich przypadkach sięgnij po pożyczki bez baz. Są jednak kosztowniejsze niż standardowe chwilówki i często wymagają odpowiedniego zabezpieczenia.

O czym pamiętać, biorąc pożyczkę od 18 lat?

Nawet najbardziej opłacalna pożyczka od 18 lat może być źródłem problemów, jeśli nie podejdziesz do niej z odpowiedzialnością. Pamiętaj o kilku zasadach:

- Nie każda instytucja pożyczkowa umożliwia udzielenie pożyczki tuż po ukończeniu 18 lat. Dlatego wybierz odpowiednią ofertę, biorąc pod uwagę np. ranking pożyczek od 18 lat.

- Pożycz jedynie tyle, ile jesteś w stanie oddać. W tym celu podsumuj swoje dochody i wydatki w skali miesiąca.

- Wybieraj firmy wyłącznie ze sprawdzonych i rzetelnych źródeł.

- Gdy nie dotrzymasz terminu spłaty pożyczki, zapłacisz dodatkowe odsetki karne oraz ewentualne dodatkowe koszty, np. windykacyjne.

- Szukaj promocyjnych ofert, np. pierwsza pożyczka za 0 zł dla nowych klientów. Tutaj RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania pożyczki wynosi 0% – oddasz więc dokładnie tyle, ile pożyczyłeś.

- Kwota pożyczki, jak okres spłaty powinien być niewielki – tak, byś mógł spokojnie spłacić zadłużenie bez większych przeszkód. Możesz też zdecydować się na pożyczki ratalne, jednak w tym przypadku całkowity koszt pożyczki będzie już zdecydowanie wyższy.

- Każda pożyczka od 18 lat może być okazją do budowania pozytywnej historii kredytowej. Dlatego jej terminowa spłata jest bardzo istotna.

Pożyczka od 18 lat bez przelewania grosza

Aby otrzymać pożyczkę od 18 lat firmy pozabankowe w celu weryfikacji tożsamości klienta, często wymagają przelewu weryfikacyjnego. Jest to symboliczna opłata w kwocie 1 gr lub 1 zł, która po akceptacji danych wróci na Twoje konto bankowe.

Jednak w zależności od sesji księgowań bankowych, taki przelew może dotrzeć do firmy pożyczkowej w następnym dniu roboczym. W takiej sytuacji sprawdź godziny sesji ELIXIR, aby dowiedzieć się, kiedy trafi on do odbiorcy. Pamiętaj też, że późniejszy przelew może nieco opóźnić cały proces weryfikacyjny.

Na czym polega usługa KontoConnect?

Pożyczki pozabankowe dostępne na metodę KontoConnect polegają na tym, że potwierdzając swój wniosek, nie wykonujesz przelewu weryfikacyjnego. Musisz natomiast podać dane do logowania, czyli login i hasło do swojej bankowości internetowej.

To wszystko! Aplikacja automatycznie pobierze te informacje i sprawdzi je z tymi podanymi we wniosku. Nie obawiaj się, że Twoja poufna historia konta i stan konta, zostaną udostępnione. Aplikacja dokona automatycznego wylogowania, a dane zostaną zapomniane i trwale usunięte.

Za skorzystanie z takiej możliwości nie ponosisz żadnych dodatkowych opłat. Jest to zupełnie darmowy sposób potwierdzenia danych. Nie wpływa on w żaden sposób na decyzję odnośnie udzielenia/nieudzielenia pożyczki.

Na czym polega usługa Instantor?

Z kolei firmy pożyczkowe oferujące możliwość weryfikacji przez Instantor nie wymagają wykonania tradycyjnej opłaty weryfikacyjnej. Usługa ta jest podobna do KontoConnect, gdyż tutaj również podajesz dane zezwalające na dostęp do konta bankowego online.

Różni się jednak tym, że sprawdza nie tylko dane osobowe posiadacza rachunku. Weryfikuje przelewy wychodzące i przychodzące zarejestrowane na konto w ciągu ostatnich 12 miesięcy. Sprawdzenie tych informacji może więc rzutować na ostateczną decyzję pożyczkodawcy i wpłynąć na pozytywną bądź negatywną decyzję pożyczkową.

Z pomocą tej weryfikacji możesz udowodnić regularne dochody, nawet jeśli nie pochodzą one z umowy o pracę. Pobrane dane również są bezpieczne i ich połączenie jest odpowiednio zabezpieczone, aby nie dostały się one w niepowołane ręce.

Potwierdzenie danych przez Instantor lub KontoConnect sprawia, że pozabankowa pożyczka od 18 lat jest dostępna dla pożyczkobiorcy w dużo krótszym czasie niż przy tradycyjnym sposobie weryfikacji.

Jak wygląda zdolność kredytowa u osób młodych?

Jeśli znajdujesz się wśród osób, które wkraczają w dorosłe życie i nie mają przy tym żadnej zdolności kredytowej, musisz liczyć się z tym, że możesz mieć problem z uzyskaniem finansowania. Masz możliwość jednak pokusić się o podjęcie określonych działań, które przybliżą Cię do uzyskania chwilówki.

Po pierwsze wnioskuj o małe kwoty i ureguluj wszystkie zadłużenia, nawet te na mało znaczące sumy, jak np. mandat za brak biletu. Przede wszystkim dlatego, że firma może sprawdzić te informacje w bazie BIK i innych biurach informacji gospodarczej. Po drugie podejmij się jakiejś dorywczej pracy, która zapewni Ci regularne wpływy na konto osobiste.

Pożyczki dla 18 latków to szansa czy zagrożenie?

Z jednej strony oferty pożyczki dla osób, które dopiero ukończyły 18. rok życia, to duże ryzyko. Z drugiej – pożyczka od 18 lat może być rozwiązaniem mniejszych kłopotów finansowych

Jeśli chcesz się uchronić się przed zagrożeniami związanymi z zaciąganiem zobowiązania finansowego, skorzystaj z poniższych wskazówek:

- upewnij się, co do rzetelności pożyczkodawcy, z którego oferty chcesz skorzystać,

- zaplanuj spłatę pożyczki, by uniknąć opóźnień,

- zdecyduj się na niewielką kwotę, uwzględniając swój budżet,

- skorzystaj z pożyczki za darmo z zerowym oprocentowaniem, pamiętając o terminowej spłacie.

Młody człowiek dopiero wkracza na drogę zarządzania swoimi finansami. Dlatego tak ważne jest zaplanowanie wszystkich wydatków, jakie będziesz ponosił w trakcie spłaty zaciągniętego zobowiązania.