W 2020 roku utrzymanie jednoosobowej działalności gospodarczej stało się prawdziwym wyzwaniem. Pomocne mogą być środki pomocowe w postaci mikropożyczki. Każdy, kto spełni warunki i interesuje go bezzwrotna pożyczka 5000 zł wniosek może złożyć jeszcze do końca roku. Wyjaśniamy, jakie warunki trzeba spełnić, by została przyznana oraz kiedy nie trzeba oddawać otrzymanych pieniędzy.

Dla kogo jest bezzwrotna pożyczka 5000 zł ?

Pożyczka w wysokości do 5000 zł pochodzi ze środków Funduszu Pracy. Instytucją przyjmującą wnioski jest zatem odpowiedni powiatowy urząd pracy, właściwy ze względu na miejsce prowadzonej działalności. Uprawnionymi do starania się o nią są osoby prowadzące firmę, mające status mikroprzedsiębiorcy i spełniające określone warunki. Tenże status można ustalić na podstawie definicji i kryteriów zawartych w art. 7 ust 1. pkt 1 Ustawy Prawo przedsiębiorców z 6 marca 2018 roku.1 Według Tarczy Antykryzysowej konieczne jest również:

- prowadzenie działalności na zasadach samozatrudnienia,

- posiadanie statusu jednoosobowej działalności gospodarczej lub firmy zatrudniającej do 9 pracowników,

- działanie firmy przed 1 kwietnia 2020 roku.

Podmiot, który ubiega się o tę formę pomocy, musi poinformować pożyczkodawcę o korzystaniu z innych środków pomocowych, jeśli takowe zostały przyznane. Inne wsparcie nie jest jednak przeszkodą do uzyskania pożyczki 5000 zł.

Przedsiębiorca a bezzwrotna pożyczka 5000 zł wniosek – jak złożyć?

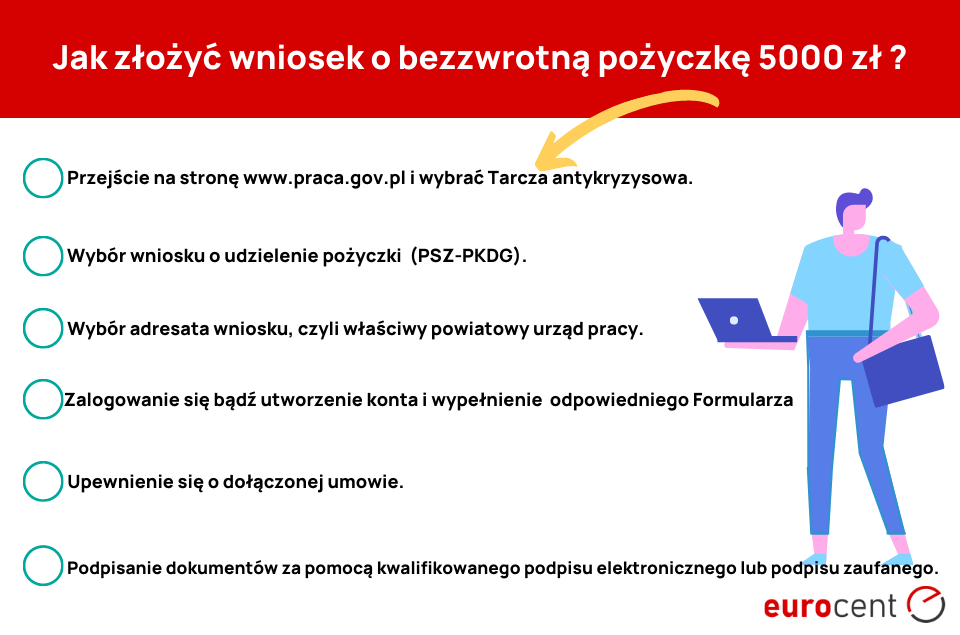

Zawnioskować o bezzwrotną pomoc można elektronicznie lub osobiście. Najłatwiej jednak wniosek przesłać online w kilku krokach:

- Przejście na stronę www.praca.gov.pl i wybór usługi elektronicznej Tarcza antykryzysowa.

- Wybór wniosku o udzielenie pożyczki na pokrycie bieżących kosztów prowadzenia działalności gospodarczej mikroprzedsiębiorcy (PSZ-PKDG).

- Wybór adresata wniosku, czyli właściwy powiatowy urząd pracy.

- Zalogowanie się bądź utworzenie konta i wypełnienie „Formularza informacji przedstawianych przy ubieganiu się o pomoc publiczną związaną z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19 i jej skutków”.

- Upewnienie się o dołączonej umowie.

- Podpisanie dokumentów za pomocą kwalifikowanego podpisu elektronicznego lub podpisu zaufanego.

Jeśli wniosek składa pełnomocnik potrzebna jest kopia pełnomocnictwa. Oświadczenie o otrzymanych wcześniej instrumentach pomocowych rekompensujących negatywne skutki lockdownu z powodu COVID-19 jest integralną częścią wniosku. W formularzu należy wskazać:

- wysokość i datę otrzymania środków w ramach pomocy publicznej,

- rodzaj instrumentu pomocowego,

- podmiot, który udzielił pomocy,

- podstawę prawną, czyli przepis, na podstawie którego została udzielona pomoc.

Przedsiębiorca, którego interesuje bezzwrotna pożyczka 5000 zł powinien złożyć wniosek tylko w jednym urzędzie pracy. Musi poświadczyć, że nie otrzymał już takowego wsparcia.

Na czym polega pożyczka 5 tys dla samozatrudnionych?

Według założenia Tarczy pożyczka 5 tys dla samozatrudnionych to środki do wykorzystania na bieżące koszty związane z działalnością gospodarczą. Zatem z pieniędzy można opłacić podatki, składki. Pokryć koszty wynajmu lokalu czy leasingu. Jest to pożyczka niskooprocentowana. Oprocentowanie jest stałe i wynosi w skali roku 0,05 stopy redyskonta weksli przyjmowanych przez NBP. Pożyczka 5000 zł stanowi jednorazową pomoc. Jest wypłacana po podpisaniu umowy. Powinna zostać spłacona do 12 miesięcy, a początek spłaty następuje po trzymiesięcznym okresie karencji.

Kiedy pożyczka 5000 zł zostanie umorzona?

Dla przedsiębiorcy, który utrzyma działalność przez okres 3 miesięcy od dnia uzyskania pomocy, pożyczka wraz z kosztami zostaje umorzona. Co ważne, przyjęto, że dla pomocy nazwanej jako bezzwrotna pożyczka 5000 zł, wniosek o umorzenie nie jest konieczny. Zatem pożyczkodawca anuluje zobowiązanie automatycznie. Przychód z tytułu jej umorzenia nie stanowi przychodu w rozumieniu przepisów o podatku dochodowym, dlatego też przedsiębiorca nie ma obowiązku zapłaty podatku od umorzonej kwoty.

1 http://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20180000646/U/D20180646Lj.pdf

W jakich przypadkach taką pożyczkę 5000 zł trzeba oddać? Czy ona zawsze jest bezzwrotna?

Taką pożyczkę należy oddać, jeżeli nie spełni się podstawowego warunku, czyli „utrzymania działalności przez okres 3 miesięcy od dnia uzyskania pomocy”, w każdym innym razie pożyczka zostaje umorzona.