W życiu niezwykle często zmagamy się z różnymi problemami – również tymi finansowymi. W takich przypadkach nie zawsze możemy liczyć na pomoc rodziny. Wówczas pomocne mogą okazać się pożyczki. Osoby posiadające długi nie mają jednak szans na uzyskanie pożyczki ani od banku ani od firm pozabankowych. Rozwiązaniem może być wtedy wzięcie pożyczki pod zastaw nieruchomości. Na czym polega taka pożyczka oraz jak ją dostać? Na to pytanie odpowiadamy w poniższym artykule. Zapraszamy do wnikliwej lektury!

Pożyczka pod zastaw nieruchomości – co to takiego?

Określenie „pożyczka pod zastaw nieruchomości” może niektórym wydawać się mylące – tak naprawdę jest to pożyczka hipoteczna, której zabezpieczeniem jest nieruchomość. Wierzyciele zabezpieczają swoje roszczenia za pomocą hipoteki nieruchomości. Wpisują oni hipotekę do danej księgi wieczystej nieruchomości. Dłużnicy, którzy przestaną płacić swoje zobowiązania, muszą liczyć się z tym, iż wierzyciele mogą zlicytować bądź przejąć należącą do nich nieruchomość.

W sytuacji, gdy pożyczkę bądź kredyt hipoteczny ma nam udzielić bank, musi zostać wykonana wycena nieruchomości przez biegłego. Wycena nieruchomości sprawia, że specjaliści z banku mogą określić, o jaką kwotę maksymalną może ubiegać się dany klient. Jeżeli pożyczki ma nam udzielić prywatna firma pożyczkowa, wówczas wycena nieruchomości nie jest konieczna. W rezultacie osoba, która jest zainteresowana wzięciem pożyczki, otrzymuje swoje pieniądze od ręki. Firmy pozabankowe ograniczają formalności do minimum.

Czym jest prywatna pożyczka pod zastaw nieruchomości? Która oferta jest najlepsza?

Prywatna pożyczki to te od rodziny, znajomych czy innych osób. Zwykle oferty z zastawem nieruchomości pochodzą od tzw. inwestorów prywatnych. To osoby zarobkowo zajmujące się pożyczaniem pieniędzy. Bywa, że wymagają od drugiej strony, by posiadała ona nieruchomość.

Każdy korzystający z usług inwestora prywatnego, a także każdego innego pożyczkodawcy oferującego pożyczki pod zastaw nieruchomości, powinien sprawdzić warunki finansowania, aby nawet najdrobniejsze szczegóły nie zaskoczyły go bezpośrednio po zawarciu i w czasie obowiązywania umowy. Porównując oferty, warto sprawdzić zwłaszcza:

- ranking pożyczki pod zastaw nieruchomości,

- koszty spoczywające na pożyczkobiorcy,

- skutki niewywiązania się z umowy przez klienta,

- termin, wysokość i sposób regulowania rat.

Najlepsza prywatna pożyczka pod zastaw nieruchomości to ta, której warunki umowne są możliwe do spełnienia przez pożyczkobiorcą i nie są dla niego zbyt dotkliwe.

Kto udziela pożyczek pod zastaw nieruchomości?

Zarówno na rynku pozabankowym, jak i bankowym znajdziemy finansowanie, do którego niezbędna jest nieruchomość. Zgodnie z prawem zobowiązań zabezpieczonych wpisem hipotecznym na nieruchomości w formie kredytów mogą udzielać jedynie banki. Oprócz tego pojawiają się oferty pożyczki od osób zawodowo zajmujących się udzielaniem pożyczek, tj. inwestorów prywatnych oraz instytucji pożyczkowych.

Czym wyróżnia się pożyczka bankowa pod zastaw nieruchomości?

Właściciel nieruchomości, żeby uzyskać finansowanie, może skorzystać z oferty bankowej. Jednak w tym przypadku należy liczyć się z surowszymi wymogami i liczniejszymi formalnościami niż w przypadku korzystania z oferty pozabankowej. Wszystko zależy od konkretnego banku i oferty. Pocieszające może być to, że ocena zdolności kredytowej odbywa się nieco inaczej niż przy kredytach gotówkowych. Nie tylko właściciel mieszkania czy domu może pożyczyć pieniądze, zabezpieczając zobowiązanie poprzez nieruchomość.

W przypadku młodych kredytobiorców zabezpieczeniem może być mieszkanie rodziców. Na ogół pożyczka bankowa pod zastaw nieruchomości, popularnie określana jako kredyt hipoteczny, może zostać udzielona temu, kto spełni wymogi formalne i czyj dochód umożliwi spłatę comiesięcznych rat. Okres kredytowania w przypadku tego produktu kredytowego jest wyjątkowo długi. To nawet 20-35 lat. Prawo w zakresie udzielania kredytów hipotecznych regulowane jest ustawę z 23 marca 2017 roku.1

Przeczytaj także:

Jak usunąć wpis w BIK?

Umowa pożyczki kiedy zgłoszenie do urzędu skarbowego?

Analiza zdolności kredytowej w przypadku długów.

Jeśli posiadamy długi, nasza zdolność kredytowa jest bardzo niska. Jeśli jesteśmy w gronie osób, które posiadają bardzo nikłe szanse na otrzymanie pożyczki z banku, można skorzystać z pożyczki pozabankowej. Pożyczki pod zastaw nieruchomości to doskonałe rozwiązanie dla osób, które są w bardzo słabej sytuacji finansowej. Z tego względu iż wierzyciel posiada możliwość zabezpieczenia się poprzez wpisanie na hipotekę naszego mieszkania bądź domu, możemy uzyskać kwotę pożyczki, jakiej potrzebujemy – nawet 5 milionów złotych. Walorem pożyczek pod zastaw nieruchomości jest również długi okres kredytowania – może on wynosić nawet 10 lat.

Na co można wydać pożyczkę pod zastaw nieruchomości?

Powyższe pytanie z pewnością zadaje sobie duża liczba osób. Jeśli decydujemy się na wzięcie pożyczki pod zastaw nieruchomości pozabankowej, pożyczkodawca nie będzie weryfikował, na jaki cel chcemy przeznaczyć uzyskane pieniądze. Możemy przeznaczać otrzymaną kwotę na dowolnie wybrany przez siebie cel. Przykładowo: możemy wydać je na rozwinięcie swojego biznesu, budowę nowego domu czy na swoje bieżące potrzeby.

Z tego względu iż wierzyciel uzyskuje zabezpieczenie w postaci wpisu hipotecznego na nieruchomości, możemy uzyskać bardzo dużą kwotę. Dodatkową zaletą pożyczek hipotecznych jest fakt, że firmy pożyczkowe nie żądają od swoich klientów dostarczania zaświadczeń o wysokości uzyskiwanych dochodów. Weryfikują wyłącznie dokumenty nieruchomości.

Jaka kwota pożyczki może być pożyczona w ramach pożyczki pod zastaw nieruchomości na 10 lat?

Przewagą pożyczek pod zastaw, w tym nieruchomości, nad chwilówkami jest możliwość uzyskania wyższych kwot. Takie oferty zaspokoją potrzeby osób mających większe wydatki. Zazwyczaj można liczyć na finansowanie w wysokości od 50% do 80% wartości nieruchomości maksymalnie.

Nieruchomość, mająca stanowić zabezpieczenie, musi zostać wyceniona na podstawie danych o niej. Pożyczkodawca sprawdzi, czy będzie w wystarczającym stopniu ograniczać ryzyko związane z pożyczeniem pieniędzy. O ile klasyczna chwilówka to zwykle nie więcej niż 3000 zł, o tyle maksymalna kwota pożyczki hipotecznej może wnosić nawet kilka milionów złotych. Zwykle jednak są to kwoty rzędu kilkudziesięciu tysięcy złotych. O tym, ile można pożyczyć w danej instytucji finansowej w ramach pożyczki zabezpieczonej hipoteką, mówi wskaźnik LTV, czyli Loan To Value. Jeśli przykładowo wynosi on 50%, to oznacza, że gdy mieszkanie ma wartość 300 tys. zł, to kwota pożyczki może wynosić nie więcej niż 150 tys. zł.

Ile kosztuje pożyczka hipoteczna?

Każde pożyczenie pieniędzy kosztuje. W przypadku pożyczki pod zastaw nieruchomości całkowity koszt zobowiązaniapowiększąwydatki związane z ustanowieniem hipoteki. Na pożyczkobiorcę czekają również standardowe koszty wynikające z tego, że instytucje pożyczkowe stosują:

- prowizje,

- oprocentowanie, zazwyczaj oprocentowanie zmienne, stanowiące odzwierciedlenie stóp procentowych,

- opłaty, np. przygotowawczą.

Na umowie powinna znaleźć się całkowita kwota spłaty pożyczki wraz z informacjami o kosztach. Pożyczenie pieniędzy pod zastaw od instytucji pozabankowych bywa kosztowne, ale spłacone terminowo, może pomóc stanąć na nogi.

Formalności przy ubieganiu się o pożyczki pod zastaw mieszkania

Procedury obejmują tradycyjne wypełnienie wniosku, ale na tym jednak nie koniec. Żeby móc starać się o pożyczkę pod zastaw nieruchomości, konieczne jest przygotowanie podstawowych informacji o przedmiocie zastawu. O finansowanie może ubiegać się właściciel lub współwłaściciel:

- mieszkania,

- domu jednorodzinnego,

- działki, w tym ziemi rolnej,

- części budynku wielorodzinnego,

- a także innej nieruchomości.

Instytucje pożyczkowe nie wymagają zaświadczenia o zarobkach w trakcie aplikowania o dodatkową gotówkę, ale w trakcie obowiązywania umowy mogą go zażądać. Dane o nieruchomości mającej stanowić zastaw, dane wnioskodawcy umożliwiają pożyczkodawcy dokonanie weryfikacji.

Sprawdzany jest zwłaszcza tytuł prawny do nieruchomości, wartość zabezpieczenia. Wnioskodawca otrzymuje indywidualną propozycję finansowania. Powinna go zainteresować całkowita kwota do zapłaty oraz poszczególne koszty.

Formalności, przed jakimi stoją klienci instytucji pozabankowych, jest znacznie mniej od bankowych procedur. Do udzielenia pożyczki wystarczą dokumenty poświadczające własność. Rezultatem zaciągnięcia pożyczki hipotecznej jest dokonanie wpisu hipoteki, co oznacza, że w księgach wieczystych dokonywany jest wpis na podstawie dokumentów pożyczki.

Na co zwrócić uwagę przy zaciąganiu pożyczki pod zastaw nieruchomości?

Do porównania ofert przydatny jest wskaźnik określany jako Roczna Stopa Oprocentowania RRSO. Trzeba więc wziąć pod uwagę interesujące parametry pożyczki, takie jak kwota i okres kredytowania. Porównanie ofert różnych instytucji finansowych może pozwolić na wybranie najtańsze z nich. Przed zawarciem umowy warto skrupulatnie przeanalizować umowę. Także wtedy, gdy liczy kilkadziesiąt stron. Można w tym celu skontaktować się z prawnikiem, który rozwieje niejasności. Trzeba zadbać o to, aby wszelkie ustalenia między stronami umowy zostały wyrażone w formie pisemnej.

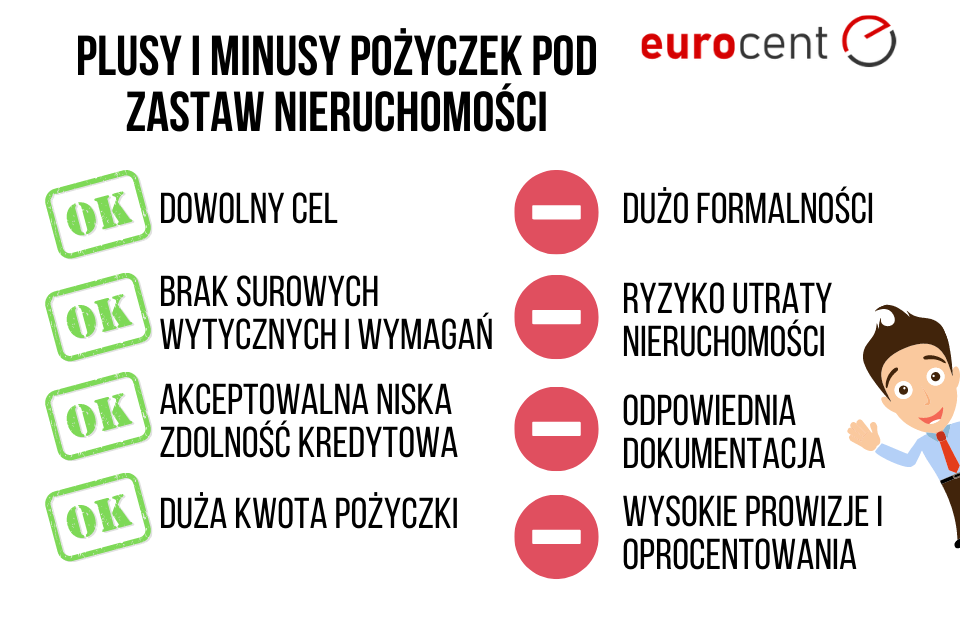

Zalety i wady pożyczki pod zastaw nieruchomości

Dla wielu pożyczka pod zastaw nieruchomości z racji bycia w potrzebie gotówki stanowi ostatnią deskę ratunku. Często trudno w ogóle rozważać za i przeciw tegoż finansowania, ale warto to uczynić nawet w podbramkowej sytuacji. Do zalety na pewno można zaliczyć kilka kwestii:

- pożyczone pieniądze można przeznaczyć na dowolny cel, na przykład na pokrycie wszelkich innych zobowiązań, również przeterminowanych,

- brak surowych wytycznych i wymagań względem pożyczkobiorcy,

- akceptowalna niska zdolność kredytowa oraz kłopotliwe wpisy w rejestrach świadczące o nieregularnej spłacie innych zobowiązań,

- możliwość pożyczenia sporej kwoty, która nie jest dostępna w przypadku chwilówki czy kredytu gotówkowego.

Należy wziąć pod uwagę także wady, jakie można przypisać pożyczkom hipotecznym. To przede wszystkim:

- rozszerzony zakres formalności, większy niż w przypadku chwilówki przez internet,

- ryzyko utraty nieruchomości,

- wymagana odpowiednia dokumentacja, której załatwienie stanowi pewne przedsięwzięcie.

Należy mieć świadomość, że gdy powinie się noga i nie będzie możliwości spłaty raty, nieruchomość będzie stanowiła przedmiot zaspokojenia roszczeń finansowych. Nierzetelny pożyczkobiorca może stracić dorobek całego życia.

Na czym polega długoterminowa pożyczka pod zastaw nieruchomości na 10 lat?

Wśród oferty pożyczek na czek GIRO pojawiają się propozycje ratalne pod zastaw. Nieruchomość może posłużyć do zabezpieczenia pożyczki. Atutów takiej formy finansowania jest wiele. To w szczególności:

- wysoka kwota pożyczki – dostępne są kwoty sięgające nawet 5 mln zł,

- długi okres kredytowania, aby wygodnie spłacić zobowiązanie – popularna jest pożyczka pod zastaw nieruchomości na 10 lat,

- możliwość wydania środków w dowolny sposób,

- wysoka przyznawalność – środki mogą otrzymać również osoby ze nienajlepszą historią pożyczkową.

Jako zastaw może posłużyć nieruchomość w postaci mieszkania, gruntu, domu czy lokalu firmowego. Od wartości nieruchomości zależy kwota pożyczki. Wierzyciel zabezpiecza swoje roszczenie na hipotece danej nieruchomości. Należy dopisać pożyczkodawcę do księgi wieczystej. W momencie, gdy pożyczkobiorca przestanie regulować zobowiązanie, musi liczyć się z ryzykiem utraty nieruchomości. Wierzyciel hipoteczny ma prawo przejąć ją lub zlicytować.

1 http://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20170000819/U/D20170819Lj.pdf

Witam .

Kto udzieli mi informacji, Udzielenie pożyczki na inwestycje pod hipotekę, wartości około 1 miliona euro .

Cel wybudowanie 8 domów na terenie obszaru Natura 2000 i obszarze dodatkowo chroniony przez regionalne przepisy na ochronę środowiska.Zezwolenie i podział działek plus wewnętrzna droga dojazdowa z ulicy głównej w miejscowości Wiele wraz z granicznymi słupkami załatwiony. Celem jet stworzenie osiedla mieszkaniowego zamkniętego ekskluzywnego. Można by tez stworzyć na tym terenie ekskluzywny dom starców,lub inny system rekreacyjny.Jednak pierwsza koncepcja wydaje mi się za najbardziej trafną.

Dlatego proszę o poważne tylko oferty.